【MACRO 時勢】勞動市場訊號與金價推手:聯準會與全球資本的雙重角力

- 2025年7月21日

- Posted by: Macro

- Category: 新聞

在全球經濟格局深度調整的背景下,美國貨幣政策走向與黃金市場的連動性日益凸顯。聯準會內部關於降息時點的激烈分歧、川普政府關稅政策引發的連鎖反應,以及全球資本對美元資產信心的微妙變化,共同塑造了黃金作為核心資產的新定位。從央行購金潮到市場避險需求的激增,黃金正從傳統的危機對沖工具,演變為應對地緣經濟不確定性的策略配置標的。

聯準會內部的政策分歧正成為攪動市場的關鍵變數。理事克里斯托弗・沃勒與副主席米歇爾・鮑曼公開呼籲在7 月29-30 日的議息會議上降息25 個基點,核心依據是勞動力市場已顯現「危險邊緣」 的疲軟跡象——經濟增速動能顯著放緩,2025 年上半年僅增長1%,下半年工作僅增長 1%,預計“上升和降低目標的風險”沃勒強調,通膨已接近2% 的目標水平,上行風險有限,關稅對通膨的影響僅是暫時的,政策制定應聚焦“基本通膨”,而非短期擾動。

二、川普政策的連鎖反應:去美元化與黃金的結構性需求

川普政府的全球關稅政策正成為重塑全球資本流動的「隱形推手」。 TradeStation 全球市場策略主管戴維・羅素指出,關稅加速了「去美元化進程」—— 各國對美國最終市場和美元的依賴度持續下降,「回歸19 世紀式貿易模式」 的趨勢催生了對黃金的結構性需求。金磚國家尤其是中國和印度的央行加速增持黃金儲備,中國人民銀行的黃金持有量已連續八個月攀升,成為「去美元化戰略」 的核心舉措。美國自身信用品質的下降更強化了這個趨勢。穆迪今年5 月下調美國最高信用評級,標誌著失去三大評級機構的AAA 評級,根源在於赤字持續擴張與社會安全等無資金負債的壓力。

三、黃金市場的前景:多重情境下的上行勢能

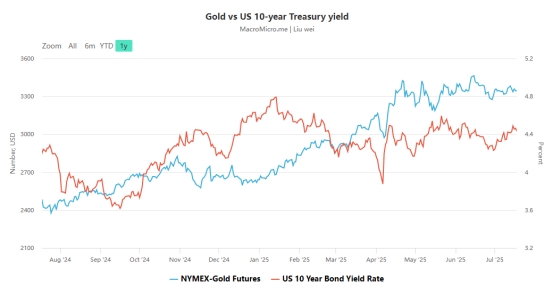

世界黃金協會的數據顯示,2025 年上半年黃金價格上漲近26%,創下26 個歷史新高,延續了2024 年上漲20% 的強勁勢頭。這種表現源自於美元走弱(創1973 年以來最差年度開局)、利率區間波動與地緣政治緊張的共振,其中與美國貿易政策相關的風險貢獻了約16% 的漲幅。技術面, 6 月黃金價格守住3250 美元/ 盎司關口,8 月交割價收於3359.10 美元,顯示突破潛力;全球黃金ETF 總持有量達3616 噸,較年初增加397 噸,雖低於2020 年峰值,但仍有較大淨空間,COMEX 期貨能累積多頭頭寸也暗示上行貨能進一步積累。

結語:不確定性中的確定性配置

從聯準會的利率博弈到全球去美元化浪潮,從美國財政信用的弱化到地緣政治的持續擾動,黃金正處於多重利好因素的交會點。世界黃金協會強調,無論宏觀環境如何演變,黃金在「美元走弱、央行購金、投資需求強勁」 的支撐下,仍是戰術與戰略決策的有利標的。這種「亂世藏金」 的傳統智慧,在當代政策不確定性與地緣經濟重構的脈絡下,正被賦予新的時代內涵。