【MACRO銳評】美國經濟政策漩渦中的金融市場:債務、貨幣與企業獲利的三重博弈

- 2025年7月17日

- Posted by: Macro

- Category: 新聞

當前美國經濟正處於多重政策變數交織的關鍵節點:債務利息支出突破歷史高峰、聯準會貨幣政策路徑迷霧重重、企業獲利在貿易摩擦與技術革新中尋找平衡。這三大維度的博弈不僅牽動著美股、美債、美元等核心資產的走勢,更折射出美國經濟在財政擴張、政治幹預與市場規律之間的深層矛盾。

美國聯邦政府的債務問題已進入「量變到質變」 的臨界點。目前債務利息支出已超過聯邦醫療保險和國防開支,根據「盡責聯邦預算委員會」 預測,明年利息支出將達1 兆美元,僅次於社會安全成為最大開支。這項變化的核心在於債務成本與經濟成長的「倒掛」—— 自2000 年代初以來,經通膨調整的10 年期美債殖利率長期低於經濟成長預期,而如今兩者均升至2% 以上,形成伯恩斯坦(前拜登經濟顧問)口中「債務可持續性的遊戲規則改變者」。

面對危機,政策層面卻陷入政治化歸因。伯恩斯坦呼籲國會預設「緊急時刻」 財政應對機制,卻迴避拜登政府支出的影響,轉而聚焦川普政策;而川普則透過施壓聯準會降息試圖緩解債務壓力,這種「以貨幣寬鬆掩蓋財政失衡」 的思路,為後續市場波動埋下伏筆。

二、貨幣政策迷霧:聯準會與市場的“預期拉鋸戰”

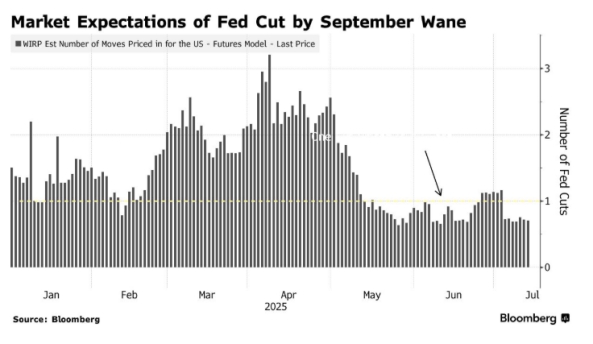

聯準會的政策路徑正成為市場波動的核心變數。年初時,交易員幾乎篤定9 月將重啟降息,但7 月強勁的就業數據與關稅政策的不確定性,使這一機率從「板上釘釘」 降至約70%。 6 月CPI 數據因此成為「勝負手」—— 巴克萊指出,6 月CPI 歷史上偏離預期幅度最大,若顯示物價壓力升溫(尤其受川普關稅推動),可能徹底動搖降息預期,推高美債收益率;若數據溫和,則可能重啟寬鬆押注。

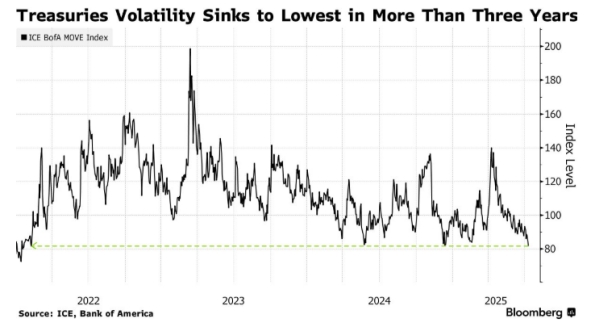

目前聯準會內部亦存在分歧:鮑威爾強調「適度限制性」 利率立場,點陣圖顯示年底前或降息兩次,但7 位官員認為2025 年不會降息,沃勒等理事則暗示最早本月重啟降息。這種分歧與政治壓力疊加,使美債市場陷入區間波動—— 兩年期收益率在3.7%-4% 震盪,波動率降至三年多低點,交易員延續「逢跌買入、逢漲賣出」 的短期策略。

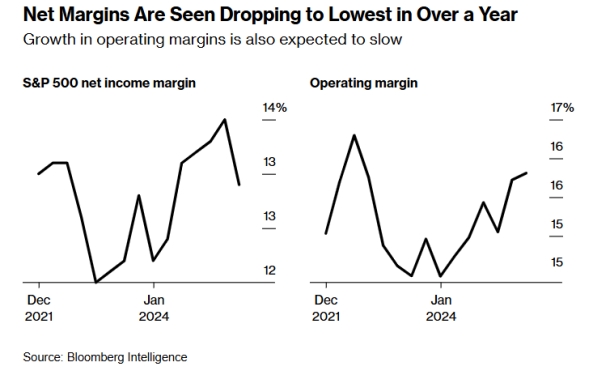

三、企業獲利與股市悖論:低預期下的分化與機會

這種「低預期」 反而成為潛在利好。嘉信理財指出,目前預期門檻極低,企業更容易達到超預期,重點在於毛利率能否抵禦關稅壓力。科技巨頭的表現尤其關鍵:「七大科技巨頭」 預計第二季獲利將成長14%,若剔除它們,標普500 利潤或微降0.1%。儘管貿易環境不確定,微軟、Meta 等仍計劃2026 財年將資本支出提升至3,370 億美元,AI 投入成為核心成長點,貝萊德認為「AI 是最持久的主導主題」。

結論:政策漩渦中的市場邏輯重構

美國金融市場正經歷「政策主導型」 波動:債務利息與GDP 之比的陡峭上升通道,使利率成為連接財政與貨幣風險的核心節點—— 聯準會若屈服於政治壓力過早降息,可能推高長期通膨與利率,加劇債務負擔;若堅持抗通膨,則直接放大利息支出壓力。這種「雙螺旋陷阱」 與企業獲利的分化、美元的走弱相互交織,使市場定價邏輯從「經濟基本面驅動」 轉向「政策博弈驅動」。 這場橫跨財政、貨幣與企業層面的博弈,正重塑全球資本對美元資產的信心邊界。