[Xu hướng vĩ mô] Đằng sau sự tăng giá của vàng: nhiều động lực của rủi ro tài khóa, cạnh tranh chính sách và tái cấu trúc thị trường

- 2025年7月11日

- Posted by: Macro

- Category: tin tức

Trong bối cảnh bất ổn kinh tế và chính trị toàn cầu, vàng, vốn là một tài sản trú ẩn an toàn truyền thống, đang nhận được sự chú ý mới. Từ thâm hụt ngân sách tăng vọt tại Hoa Kỳ đến những biến động liên tục trong chính sách thương mại, từ lộ trình lãi suất chưa rõ ràng của Cục Dự trữ Liên bang đến việc các ngân hàng trung ương trên thế giới tiếp tục tăng lượng nắm giữ vàng, nhiều yếu tố đã cùng nhau thúc đẩy giá vàng thể hiện khả năng phục hồi mạnh mẽ trong một môi trường phức tạp. Sự tăng giá này không phải là kết quả của một biến số đơn lẻ, mà là một bức tranh thị trường được tạo nên bởi sự tích tụ rủi ro tài khóa, sự gia tăng bất ổn chính sách và sự tái cấu trúc vốn toàn cầu.

Tình hình tài chính ngày càng nghiêm trọng của Hoa Kỳ đang trở thành một yếu tố cơ bản hỗ trợ giá vàng. Hội đồng Vàng Thế giới chỉ ra rằng với việc thông qua "Đạo luật Lớn, Đẹp", nếu chính quyền Trump không đạt được kỳ vọng tăng trưởng, Hoa Kỳ sẽ nợ thêm 3,4 nghìn tỷ đô la trong thập kỷ tới và trần nợ công sẽ tăng thêm 5 nghìn tỷ đô la, khiến khoản nợ 36,2 nghìn tỷ đô la của Hoa Kỳ càng trở nên tồi tệ hơn. Cùng với bầu không khí chính trị nóng lên do lời đe dọa thành lập "Đảng Mỹ" của Musk, sự tích tụ kép của rủi ro tài chính và chính trị đã gây ra sự tái cấu trúc vốn toàn cầu.

Hội đồng Vàng Thế giới (WGC) nhấn mạnh rằng chính sách tài khóa lỏng lẻo trong hai thập kỷ qua đã đặt Hoa Kỳ vào tình thế tài chính dễ bị tổn thương, và "Đạo luật Lớn, Đẹp" có thể làm trầm trọng thêm rủi ro này. Mặc dù khả năng xảy ra khủng hoảng tài chính toàn diện là thấp, nhưng một loạt "khủng hoảng nhỏ liên tiếp" (chẳng hạn như trò chơi trần nợ công và sai lệch trong thực thi chính sách) có nhiều khả năng trở thành chuẩn mực, và sự bất ổn kéo dài này sẽ hỗ trợ nhu cầu vàng trong dài hạn.

2. Căng thẳng thương mại và biến động chính sách: chất xúc tác cho tâm lý thị trường ngắn hạn

Chính sách thương mại của chính quyền Trump đang trở thành một biến số quan trọng khuấy động tâm lý thị trường. Gần đây, Hoa Kỳ đã công bố mức thuế nhập khẩu đồng mới 50% và tuyên bố rõ ràng rằng "thời gian miễn trừ sẽ không được gia hạn và các biện pháp trả đũa sẽ được đáp trả bằng cách tăng thuế". Động thái này đã trực tiếp làm dấy lên lo ngại của thị trường về sự chậm lại của tăng trưởng kinh tế toàn cầu và thúc đẩy dòng vốn đầu tư an toàn đổ vào thị trường vàng. Dữ liệu cho thấy giá vàng đã phục hồi từ mức thấp gần đây là một tuần rưỡi, và đà tăng ngắn hạn là rất đáng kể.

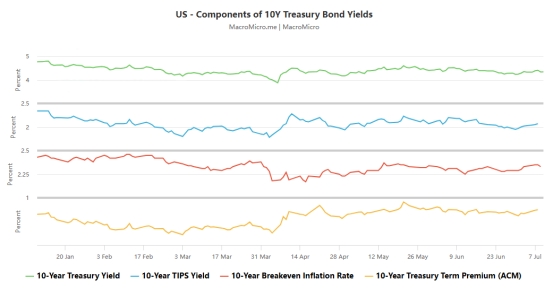

3. Chính sách của Fed và trò chơi lãi suất: một thị trường bình thường mới với logic truyền thống được tái cấu trúc

Đường lối chính sách lãi suất của Fed luôn là một biến số quan trọng ảnh hưởng đến giá vàng, nhưng kể từ năm 2022, logic truyền thống "lãi suất và giá vàng tương quan nghịch" đang bị phá vỡ. Mặc dù lãi suất thực tế hiện tại ở Hoa Kỳ đã tăng lên hơn 2%, giá vàng lại tăng ngược xu hướng. Đằng sau hiện tượng này là sự cân bằng của nhiều yếu tố: nhu cầu cấp thiết về giảm thiểu rủi ro của các nhà đầu tư, việc các ngân hàng trung ương toàn cầu tiếp tục mua vàng, và kỳ vọng của thị trường về sự thay đổi chính sách của Fed. Biên bản cuộc họp tháng 6 của Fed cho thấy mặc dù hầu hết các quan chức đều tin rằng không cần phải cắt giảm lãi suất ngay lập tức, nhưng nhìn chung, dự đoán rằng nếu thuế quan đẩy lạm phát lên cao, việc cắt giảm lãi suất có thể được bắt đầu trong năm.

Dữ liệu việc làm khả quan trong tháng 6 đã khiến một số nhà đầu tư đánh giá lại sự cần thiết của việc cắt giảm lãi suất. Mâu thuẫn này khiến kỳ vọng về lãi suất đầy biến động. Kỳ vọng của thị trường vào việc cắt giảm lãi suất vào tháng 7 đã suy yếu, nhưng khả năng nới lỏng trong năm nay vẫn còn. Sự bất ổn này đã đẩy lợi suất trái phiếu kho bạc kỳ hạn 10 năm xuống thấp. Nhu cầu mạnh mẽ đối với phiên đấu giá trái phiếu kho bạc kỳ hạn 10 năm tại Hoa Kỳ vào thứ Tư và lợi suất giảm mạnh đã củng cố thêm giá trị phân bổ của vàng. Phân tích của Hội đồng Vàng Thế giới chỉ ra rằng trạng thái bình thường mới này của "lãi suất và giá vàng cùng tăng" về cơ bản là sự định giá của thị trường về "rủi ro tài chính vượt quá tác động của lãi suất". Khi mối lo ngại của các nhà đầu tư về tính bền vững của chính sách tài khóa Hoa Kỳ gia tăng, tính chất trú ẩn an toàn của vàng sẽ vượt trội hơn áp lực chi phí nắm giữ do lãi suất tăng mang lại.

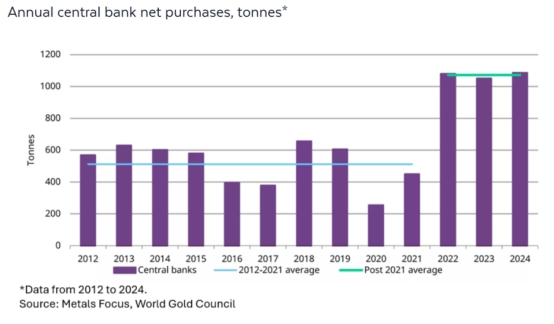

4. Việc mua vàng của Ngân hàng Trung ương và Cấu trúc thị trường: Một sự thay đổi lịch sử về phía cầu

Xét về mặt cấu trúc thị trường, sự thay đổi nhu cầu này mang ý nghĩa biểu tượng: thị trường vàng, vốn trước đây do các nhà đầu tư tư nhân chi phối, ngày càng chịu ảnh hưởng bởi hành vi của các tổ chức chính thức. Các ngân hàng trung ương tại các thị trường mới nổi đã giảm sự phụ thuộc vào tài sản bằng đô la Mỹ bằng cách tăng lượng vàng nắm giữ. Xu hướng "phi đô la hóa" này phản ánh sự gia tăng thâm hụt ngân sách của Hoa Kỳ, tạo ra sự hỗ trợ trung và dài hạn cho giá vàng.

5. Biến động ngắn hạn và xu hướng dài hạn: Vị thế bất ổn của vàng

Xét về diễn biến thị trường ngắn hạn, biến động giá vàng chịu ảnh hưởng đáng kể bởi các yếu tố kỹ thuật và cảm xúc. Hiện tại, giá vàng đang tiến gần đến đường trung bình động đơn giản 100 kỳ (khoảng 3.335 USD/ounce). Nếu giá vàng vượt qua ngưỡng kháng cự quan trọng này, có thể kích hoạt trạng thái bán khống và đẩy giá vàng lên mức 3.400 USD/ounce; nếu giá vàng giảm xuống dưới 3.300 USD, cần chú ý đến các ngưỡng hỗ trợ 3.282 USD và 3.247 USD. Sự biến động này phản ánh phản ứng nhạy cảm của thị trường đối với các tín hiệu chính sách ngắn hạn.

Cho dù là sự tích tụ rủi ro tài chính dài hạn hay sự xáo trộn của các trò chơi chính sách ngắn hạn, việc vàng tăng giá không chỉ là sự giải tỏa tạm thời tâm lý thị trường, mà còn là sự tái theo đuổi sự chắc chắn của vốn trong quá trình tái thiết trật tự kinh tế toàn cầu. Sự theo đuổi này có thể là chìa khóa để hiểu thị trường vàng hiện tại.