【Xu hướng VĨ MÔ】Tín hiệu thị trường lao động và động lực giá vàng: Cuộc đấu tranh kép giữa Cục Dự trữ Liên bang và vốn toàn cầu

- 2025年7月21日

- Posted by: Macro

- Category: tin tức

Trong bối cảnh kinh tế toàn cầu đang có những điều chỉnh sâu sắc, mối liên hệ giữa định hướng chính sách tiền tệ của Hoa Kỳ và thị trường vàng ngày càng trở nên rõ nét. Sự bất đồng gay gắt trong nội bộ Cục Dự trữ Liên bang về thời điểm cắt giảm lãi suất, phản ứng dây chuyền do chính sách thuế quan của chính quyền Trump gây ra, và những thay đổi tinh tế trong niềm tin của giới đầu tư toàn cầu vào tài sản bằng đô la Mỹ đã cùng nhau định hình vị thế mới của vàng như một tài sản cốt lõi. Từ làn sóng mua vàng của ngân hàng trung ương đến sự gia tăng nhu cầu phòng ngừa rủi ro của thị trường, vàng đang chuyển mình từ một công cụ phòng ngừa khủng hoảng truyền thống thành một mục tiêu phân bổ chiến lược để ứng phó với những bất ổn kinh tế địa chính trị.

Những bất đồng chính sách trong Cục Dự trữ Liên bang đang trở thành một biến số quan trọng tác động đến thị trường. Thành viên Hội đồng Quản trị Christopher Waller và Phó Chủ tịch Michelle Bowman đã công khai kêu gọi cắt giảm lãi suất 25 điểm cơ bản tại cuộc họp lãi suất diễn ra vào ngày 29-30 tháng 7. Cơ sở cốt lõi là thị trường lao động đã cho thấy những dấu hiệu yếu kém ở "bờ vực nguy hiểm" - đà tăng trưởng kinh tế đã chậm lại đáng kể, với mức tăng trưởng chỉ 1% trong nửa đầu năm 2025 và chỉ 1% trong nửa cuối năm. Dự kiến "rủi ro sẽ tăng và giảm so với mục tiêu". Waller nhấn mạnh rằng lạm phát đang gần mức mục tiêu 2%, và những rủi ro tăng giá là hạn chế. Tác động của thuế quan đối với lạm phát chỉ là tạm thời, và việc hoạch định chính sách nên tập trung vào "lạm phát cơ sở" hơn là những biến động ngắn hạn.

2. Phản ứng dây chuyền của các chính sách của Trump: phi đô la hóa và nhu cầu cơ cấu đối với vàng

Chính sách thuế quan toàn cầu của chính quyền Trump đang trở thành "động lực vô hình" định hình lại dòng vốn toàn cầu. David Russell, giám đốc chiến lược thị trường toàn cầu tại TradeStation, chỉ ra rằng thuế quan đã đẩy nhanh "quá trình phi đô la hóa" - sự phụ thuộc của các quốc gia vào thị trường cuối cùng của Mỹ và đồng đô la Mỹ tiếp tục suy giảm, và xu hướng "quay trở lại mô hình thương mại thế kỷ 19" đã làm tăng nhu cầu vàng về mặt cơ cấu. Các ngân hàng trung ương của các nước BRICS, đặc biệt là Trung Quốc và Ấn Độ, đã tăng tốc dự trữ vàng. Lượng vàng nắm giữ của Ngân hàng Nhân dân Trung Quốc đã tăng trong tám tháng liên tiếp, trở thành thước đo cốt lõi của "chiến lược phi đô la hóa". Sự suy giảm chất lượng tín dụng của chính Hoa Kỳ càng củng cố xu hướng này. Moody's đã hạ bậc tín nhiệm cao nhất của Hoa Kỳ vào tháng 5 năm nay, đánh dấu việc mất xếp hạng AAA từ ba tổ chức xếp hạng tín nhiệm lớn. Nguyên nhân sâu xa là sự gia tăng liên tục của thâm hụt ngân sách và áp lực từ các khoản nợ chưa được thanh toán như an sinh xã hội.

3. Triển vọng thị trường vàng: Động lực tăng trong nhiều kịch bản

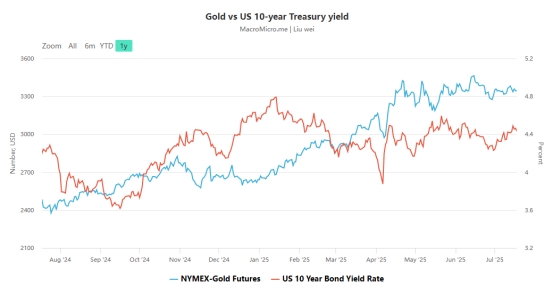

Dữ liệu từ Hội đồng Vàng Thế giới cho thấy giá vàng đã tăng gần 26% trong nửa đầu năm 2025, đạt 26 mức cao nhất mọi thời đại, tiếp tục đà tăng mạnh 20% trong năm 2024. Hiệu suất này bắt nguồn từ sự cộng hưởng của đồng đô la yếu hơn (khởi đầu năm tồi tệ nhất kể từ năm 1973), biến động về phạm vi lãi suất và căng thẳng địa chính trị, với những rủi ro liên quan đến chính sách thương mại của Hoa Kỳ đóng góp khoảng 16% mức tăng. Về mặt kỹ thuật, giá vàng giữ mức 3.250 đô la/ounce vào tháng 6 và giá giao tháng 8 đóng cửa ở mức 3.359,10 đô la, cho thấy tiềm năng đột phá; tổng lượng nắm giữ của các quỹ ETF vàng toàn cầu đạt 3.616 tấn, tăng 397 tấn so với đầu năm. Mặc dù thấp hơn mức đỉnh điểm vào năm 2020, nhưng vẫn còn một không gian ròng lớn. Khả năng tích lũy các vị thế mua của hợp đồng tương lai COMEX cũng cho thấy rằng hàng hóa tăng giá có thể được tích lũy thêm.

Kết luận: Cấu hình xác định trong sự không chắc chắn

Từ trò chơi lãi suất của Cục Dự trữ Liên bang đến làn sóng phi đô la hóa toàn cầu, từ sự suy yếu của tín dụng tài khóa Hoa Kỳ đến sự bất ổn liên tục của địa chính trị, vàng đang ở giao điểm của nhiều yếu tố thuận lợi. Hội đồng Vàng Thế giới nhấn mạnh rằng bất kể môi trường vĩ mô diễn biến như thế nào, vàng vẫn là một mục tiêu thuận lợi cho việc ra quyết định chiến lược và chiến thuật, được hỗ trợ bởi "đồng đô la Mỹ yếu hơn, việc các ngân hàng trung ương mua vàng và nhu cầu đầu tư mạnh mẽ". Quan niệm truyền thống về "giấu vàng trong thời kỳ khó khăn" đang được bổ sung thêm những hàm ý mới trong bối cảnh bất ổn chính sách hiện nay và tái thiết kinh tế địa chính trị.