[MACRO Sharp Comments] Thị trường tài chính trong vòng xoáy chính sách kinh tế của Hoa Kỳ: trò chơi ba mặt của nợ, tiền tệ và lợi nhuận doanh nghiệp

- 2025年7月17日

- Posted by: Macro

- Category: tin tức

Nền kinh tế Hoa Kỳ hiện đang ở một thời điểm quan trọng, nơi nhiều biến số chính sách đan xen vào nhau: thanh toán lãi vay đã vượt qua các mức đỉnh lịch sử, lộ trình chính sách tiền tệ của Cục Dự trữ Liên bang vẫn còn nhiều bí ẩn, và lợi nhuận doanh nghiệp đang cố gắng tìm kiếm sự cân bằng giữa căng thẳng thương mại và đổi mới công nghệ. Sự tương tác giữa ba chiều hướng này không chỉ ảnh hưởng đến xu hướng của các tài sản cốt lõi như cổ phiếu, trái phiếu Mỹ và đồng đô la Mỹ, mà còn phản ánh những mâu thuẫn sâu sắc giữa mở rộng tài khóa, can thiệp chính trị và quy tắc thị trường trong nền kinh tế Hoa Kỳ.

Vấn đề nợ của chính phủ liên bang Hoa Kỳ đã bước vào giai đoạn then chốt của "thay đổi định lượng thành thay đổi định tính". Hiện tại, chi phí lãi vay nợ đã vượt quá chi phí bảo hiểm y tế và quốc phòng liên bang. Theo dự báo của "Ủy ban Ngân sách Liên bang Có trách nhiệm", chi phí lãi vay sẽ đạt 1 nghìn tỷ đô la Mỹ vào năm tới, chỉ đứng sau an sinh xã hội, là khoản chi lớn nhất. Cốt lõi của sự thay đổi này nằm ở sự "đảo ngược" giữa chi phí nợ và tăng trưởng kinh tế. Kể từ đầu những năm 2000, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm (sau khi điều chỉnh theo lạm phát) từ lâu đã thấp hơn kỳ vọng tăng trưởng kinh tế, và hiện cả hai đều đã tăng lên hơn 2%, tạo nên điều mà Bernstein (cựu cố vấn kinh tế của Biden) gọi là "bước ngoặt cho tính bền vững của nợ".

Trước cuộc khủng hoảng, cấp độ chính sách đã rơi vào tình trạng chính trị hóa. Bernstein kêu gọi Quốc hội thiết lập một cơ chế ứng phó tài khóa "khẩn cấp", nhưng lại né tránh tác động của chi tiêu chính phủ của Biden và tập trung vào các chính sách của Trump; Trump đã cố gắng giảm bớt áp lực nợ bằng cách gây sức ép buộc Cục Dự trữ Liên bang cắt giảm lãi suất. Ý tưởng "bù đắp mất cân bằng tài khóa bằng nới lỏng tiền tệ" này đã đặt nền móng cho những biến động thị trường sau này.

2. Chính sách tiền tệ mơ hồ: "cuộc chiến kỳ vọng" giữa Cục Dự trữ Liên bang và thị trường

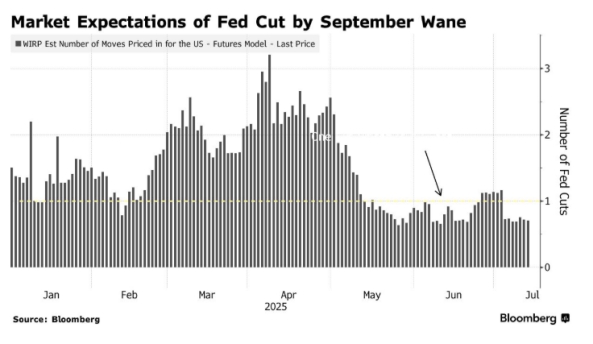

Đường lối chính sách của Fed đang trở thành một biến số cốt lõi trong biến động thị trường. Đầu năm, các nhà giao dịch gần như chắc chắn rằng việc cắt giảm lãi suất sẽ được tiếp tục vào tháng 9, nhưng dữ liệu việc làm khả quan trong tháng 7 và sự không chắc chắn về chính sách thuế quan đã làm giảm khả năng này từ "chắc chắn" xuống còn khoảng 70%. Do đó, dữ liệu CPI tháng 6 đã trở thành "yếu tố quyết định" - Barclays chỉ ra rằng CPI tháng 6 đã lệch so với kỳ vọng với biên độ lớn nhất trong lịch sử. Nếu dữ liệu cho thấy áp lực giá cả đang gia tăng (đặc biệt là do thuế quan của Trump), nó có thể làm lung lay hoàn toàn kỳ vọng về việc cắt giảm lãi suất và đẩy lợi suất trái phiếu Mỹ lên cao; nếu dữ liệu không quá bi quan, các nhà đầu tư có thể bắt đầu lại các đợt đặt cược nới lỏng.

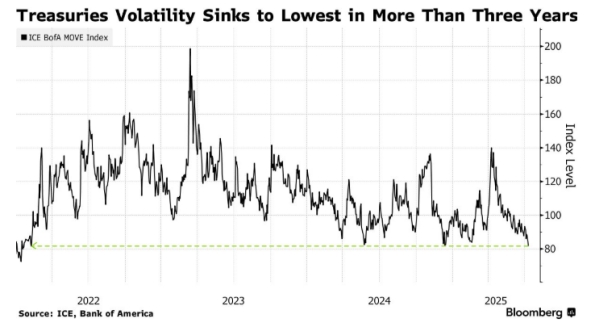

Cũng có những bất đồng trong nội bộ Fed: Powell nhấn mạnh lập trường lãi suất "hạn chế vừa phải", và biểu đồ điểm cho thấy có thể có hai lần cắt giảm lãi suất trước cuối năm, nhưng bảy quan chức tin rằng sẽ không có đợt cắt giảm lãi suất nào vào năm 2025, và Waller cùng các giám đốc khác ám chỉ rằng việc cắt giảm lãi suất sẽ được khởi động lại sớm nhất là trong tháng này. Sự bất đồng này, kết hợp với áp lực chính trị, đã khiến thị trường trái phiếu kho bạc Hoa Kỳ dao động trong một biên độ - lợi suất trái phiếu kỳ hạn hai năm dao động trong khoảng từ 3,7% đến 4%, và biến động đã giảm xuống mức thấp nhất trong ba năm. Các nhà giao dịch tiếp tục chiến lược ngắn hạn "mua khi giảm và bán khi tăng".

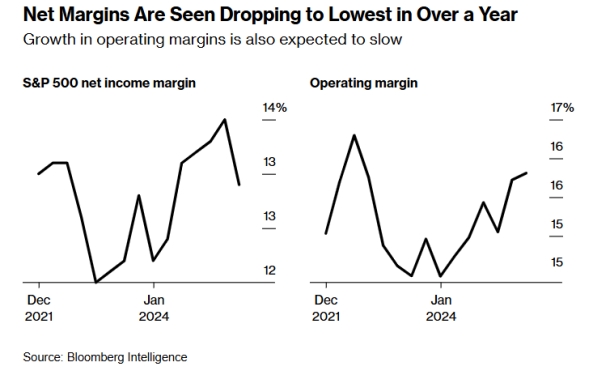

3. Lợi nhuận doanh nghiệp và nghịch lý thị trường chứng khoán: Sự khác biệt và cơ hội dưới kỳ vọng thấp

"Kỳ vọng thấp" này đã trở thành một điểm tích cực tiềm năng. Charles Schwab chỉ ra rằng ngưỡng kỳ vọng hiện tại cực kỳ thấp, và các công ty dễ dàng vượt kỳ vọng hơn. Chìa khóa nằm ở việc liệu biên lợi nhuận gộp có thể chịu được áp lực thuế quan hay không. Hiệu suất của các công ty công nghệ khổng lồ đặc biệt quan trọng: "bảy công ty công nghệ lớn" dự kiến sẽ tăng trưởng lợi nhuận 14% trong quý II. Nếu không tính đến họ, lợi nhuận của S&P 500 có thể giảm nhẹ 0,1%. Bất chấp môi trường thương mại bất ổn, Microsoft, Meta và các công ty khác vẫn có kế hoạch tăng chi tiêu vốn lên 337 tỷ đô la Mỹ trong năm tài chính 2026. Đầu tư vào AI đã trở thành một điểm tăng trưởng cốt lõi. BlackRock tin rằng "AI là chủ đề chi phối lâu dài nhất".

Kết luận: Tái cấu trúc logic thị trường trong vòng xoáy chính sách

Thị trường tài chính Hoa Kỳ đang trải qua những biến động "do chính sách chi phối": kênh tăng mạnh của tỷ lệ lãi suất nợ/GDP đã biến lãi suất thành nút thắt cốt lõi kết nối rủi ro tài chính và tiền tệ. Nếu Cục Dự trữ Liên bang chịu khuất phục trước áp lực chính trị và cắt giảm lãi suất sớm, họ có thể đẩy lạm phát và lãi suất dài hạn lên cao, làm trầm trọng thêm gánh nặng nợ; nếu họ kiên quyết chống lạm phát, họ sẽ trực tiếp khuếch đại áp lực chi trả lãi suất. "Bẫy xoắn kép" này gắn liền với sự phân hóa lợi nhuận doanh nghiệp và sự suy yếu của đồng đô la Mỹ, khiến logic định giá thị trường chuyển từ "do yếu tố cơ bản kinh tế chi phối" sang "do trò chơi chính sách chi phối". Trò chơi này ở cả cấp độ tài chính, tiền tệ và doanh nghiệp đang định hình lại ranh giới niềm tin của vốn toàn cầu vào tài sản đô la Mỹ.